La diversificación de inversiones es una de las estrategias más importantes para proteger el patrimonio y reducir riesgos en los mercados financieros. Consiste en distribuir el dinero entre diferentes activos, sectores y regiones con el objetivo de evitar que una sola inversión determine el resultado de todo el portafolio. Comprender cómo funciona la diversificación permite construir una estrategia más sólida para hacer crecer el capital a largo plazo.

Muy seguramente has escuchado la frase que dice: “No pongas todos los huevos en la misma canasta”. Es una frase que se aplica a muchas situaciones de la vida, pero en el mundo de las inversiones, este principio tiene un nombre propio: diversificación.

Aunque suena como una palabra técnica que solo usan los expertos, la diversificación es un concepto muy sencillo al alcance de cualquier persona que quiera proteger el dinero que tanto trabajo le ha costado conseguir (Guía de Conceptos Básicos de Inversión, Investor.gov).

Invertir o guardar nuestros ahorros siempre nos pone mucho a pensar, queremos obtener ganancias de forma, pero nos asusta la idea de perderlo todo. La diversificación es la respuesta a ese miedo. No es un truco para hacerse millonario de un día para otro, sino una estrategia para cuidar lo tuyo mientras aprovechas las oportunidades del mercado (Guía de Conceptos Básicos de Inversión, Investor.gov).

Para entenderla a fondo, no necesitas matemáticas ni fórmulas extrañas. Solo hace falta comprender cómo funciona la lógica diaria aplicada a tus finanzas.

Imagine que vas a invertir todos los ahorros en una sola empresa de tecnología porque está de moda. Unos meses después, una falla masiva de software o una nueva regulación internacional congela sus operaciones, y el valor de sus acciones se desploma un 40% en un solo día. Lo que parecía una jugada maestra se convierte en una pesadilla financiera. Este escenario de pérdida total por concentración de capital ocurre constantemente a inversores que ignoran este principio (Alertas de Riesgo por Concentración, SEC / FINRA).

¿Qué es un Portafolio?

Primero antes debemos entender unos conceptos como portafolio de Inversión como simplemente un conjunto total de activos financieros que posee una persona o una institución (Guía para Principiantes sobre Asignación de Activos, SEC).

Un portafolio no es una cuenta normal de un banco, es una colección de diferentes tipos de instrumentos como:

- Acciones: Títulos que lo convierten en propietario de una pequeña parte de una empresa (renta variable).

- Bonos: Instrumentos de deuda donde usted le presta dinero a un gobierno o a una corporación a cambio de pagos de interés periódicos (renta fija).

- Efectivo y equivalentes: Dinero en cuentas de ahorro, depósitos a plazo fijo o fondos del mercado monetario de alta liquidez y bajo riesgo.

- Bienes raíces o materias primas: Activos tangibles como propiedades comerciales, oro o productos agrícolas.

El portafolio es una estrategia financiera para el futuro. Puede tener un portafolio para pagar la educación de sus hijos en 10 años, para comprar una casa en 10 o más o también para asegurar tu jubilación (Guía para Principiantes sobre Asignación de Activos, SEC).

Definición de diversificación de inversiones

Según las autoridades financieras la diversificación es una práctica que consiste en distribuir el dinero entre diferentes tipos de instrumentos financieros con el objetivo de reducir el riesgo financiero. (Guía para Principiantes sobre Asignación de Activos, SEC).

En otras palabras podríamos decir que es una estrategia defensiva y ofensiva al mismo tiempo, ya que se diseña un portafolio con el fin de que una de sus inversiones sufre una fuerte caída, el impacto negativo sea absorbido y compensado por otros inversiones que se mantienen estables o incluso suben de valor en ese mismo momento. (Guía para Principiantes sobre Asignación de Activos, SEC).

El origen del concepto: La Teoría Moderna de Portafolio

La diversificación no es una apuesta es una estrategia que tiene bases científicas que le valieron el Premio Nobel de Economía a Harry Markowitz en 1990 (Teoría de Selección de Carteras, Markowitz, 1952). Markowitz demostró matemáticamente que un portafolio de activos combinados deforma inteligente puede tener una volatilidad (variación de precios) mucho menor que cualquier de los activos por separados, sin la necesidad de sacrificar el rendimiento potencial. A este fenómeno se le conoce en Wall Street como “el único almuerzo gratis en las finanzas”, una metáfora que compara un concepto financiero abstracto con una experiencia humana universal y cotidiana y para explicar que aquí obtienes el beneficio de la seguridad sin pagar un costos en tus ganancia, porque te da más seguridad sin costarte rendimiento. (Teoría de Selección de Carteras, Markowitz, 1952).

El Portafolio Ideal: Optimización de Activos

Tomando estas teorías de gestion de portafolios de Markowitz y sumando los aportes más adelante de W.F Sharpe, hoy las instituciones financieras pueden calcular combinaciones de activos óptimos (Teoría de Selección de Carteras, Markowitz, 1952 / Ratio de Sharpe, 1966).

Para cualquier nivel de riesgo que usted decide tolerar, existe una combinación de instrumentos financieros entre acciones, bonos y liquidez que le otorgara la máxima rentabilidad posible. Esto se conoce como “frontera eficiente” y es lo que usan los administradores de portafolios para asi optimizar el portafolio buscando la máxima rentabilidad con el menor riesgo posible (Modelos de Optimización de Activos, Sharpe / Markowitz).

Figura 1. La curva de la frontera eficiente, teoría de administración de portafolios

Nota: Gráfico adaptado de la teoría de selección de portafolio (Markowitz) y el Modelo CAPM (Sharpe). Los activos mostrados representan datos históricos de mercado utilizados de forma ilustrativa para graficar el cálculo de la Frontera Eficiente.

Cómo leer su meta financiera

Al ver la gráfica, se puede ver el eje vertical que corresponde a la rentabilidad esperada y el eje horizontal al riesgo asumido (Teoría de Selección de Carteras, Markowitz, 1952). La línea punteada en la parte superior es la frontera eficiente y cada tramo representa un portafolio optimizado para un perfil de riesgo diferente distribuyéndose de izquierda a derecha a lo largo de la curva:

- Portafolio Defensivo (Riesgo muy bajo): Se ubica al inicio de la línea punteada, justo arriba del punto como Liquidez. Es ideal para capital a corto plazo que no puede permitirse pérdidas (Modelos de Optimización de Activos, Sharpe / Markowitz).

- Portafolio Conservador (Riesgo bajo): Avanza un poco más por la curva, posicionándose sobre el punto de Bonos euro. Busca estabilidad con un crecimiento modesto (Modelos de Optimización de Activos, Sharpe / Markowitz).

- Portafolio Equilibrado (Riesgo medio): Es la zona central de la línea punteada, combinando estratégicamente los activos del medio como Bonos emergentes, Índice Gestión Alternativa y Bolsa mundial (Modelos de Optimización de Activos, Sharpe / Markowitz).

- Portafolio de Crecimiento (Riesgo medio-alto): Se desplaza hacia la parte alta de la curva, tomando como referencia el nivel de volatilidad del Ibex 35. Está enfocado en horizontes de largo plazo como la jubilación (Modelos de Optimización de Activos, Sharpe / Markowitz).

- Portafolio Agresivo (Riesgo alto): Se encuentra en el extremo superior derecho de la línea punteada, alineándose con el potencial y la volatilidad de la Bolsa EE. UU. Es para inversores con máxima tolerancia a las fluctuaciones (Ratio de Sharpe, 1966).

Cualquier punto por debajo de la curva estaría representando un activo ineficiente que estaría asumiendo demasiado riesgo para su baja rentabilidad, La diversificación inteligente es el motor que empuja estos activos ineficientes hacia arriba hasta hacerlos tocar la frontera eficiente. (Administradora de Fondos Fintual, 2024)

Los dos tipos de riesgo que enfrenta un inversor

Para poder entender la verdadera utilidad de la diversificación tenemos que desglasar como funciona el riesgo en los mercados. Los organismos reguladores dividen el riesgo en dos grandes categorías, donde la diversificación es sumamente efectiva contra una de ellas, pero no puede eliminar la otra (Manual de Conceptos Clave de Inversión, FINRA).

Riesgo No Sistemático (Específico)

Este es el riesgo inherente a una empresa en particular o a un sector industrial muy reducido (Manual de Conceptos Clave de Inversión, FINRA).

Esto ocurre por ejemplo cuando un director general de una compañía renuncia inesperadamente, la fábrica sufra un incendio, un producto sale defectuoso y deba ser retirado del mercado. La diversificación ayuda a eliminar ese riesgo casi totalmente-(Manual de Conceptos Clave de Inversión, FINRA). Otro ejemplo seria si usted tiene acciones de 50 empresas diferentes en 10 sectores diferentes, si una de las empresas quiebra, el impacto en su patrimonio total será mínimo y perfectamente manejable gracias a la diversificación.

Riesgo Sistemático (Riesgo de Mercado)

Este es el riesgo de mercado que afecta a todos los activos financieros al mismo tiempo independientemente de que tan bien este administrada. (Manual de Conceptos Clave de Inversión, FINRA).

Ejemplo de estos son un fuerte aumento de las tasas de interés por parte del banco central, una recesión o eventos geopolíticos o crisis inflacionarias inesperadas. Este riesgo no se puede eliminar por completo por mas acciones que se compre (Manual de Conceptos Clave de Inversión, FINRA). Cuando el mercado entero cae debido a un pánico, la mayoría de las acciones tienden a bajar de precio. Sin embargo, la diversificación baja este golpe al incluir clases de activos que reaccionan de manera opuesta; por ejemplo, el oro o los bonos del gobierno a corto plazo suelen proteger el valor del dinero cuando las acciones caen (Manual de Conceptos Clave de Inversión, FINRA).

Correlación de activos: la clave de una diversificación efectiva

La diversificación no es solo comprar muchas cosas distintas. Por ejemplo si usted compra acciones de Apple, Microsoft, Alphapet (Google), Nvidia y Meta (Facebook), no estaría haciendo una diversificación, ya que las empresas pertenecen al mismo sector y además cotizan en el mismo índice NASDAQ. Si el sector de tecnología sufre una fuerte corrección debido a diferentes tipos de acontecimientos, sus inversiones caerán al mismo tiempo (Guía de Riesgos de Concentración Sectorial, SEC).

Para que la diversificación funcione de verdad, se necesita buscar activos con correlación baja o negativa (Teoría de Selección de Carteras, Markowitz, 1952).

Figura 2. Comportamiento visual de los tres tipos de correlación entre activos financieros

Nota: Gráfico adaptado de la plataforma educativa Conceptos Claros, con base en los modelos matemáticos de la Teoría de Portafolio de Markowitz.

La correlación es una medida estadística que describe cómo se mueven dos inversiones en relación la una con la otra:

- Correlación Positiva (+1): Dos activos se mueven exactamente en la misma dirección. Si el activo A sube, el activo B también sube.

- Correlación Cero (0): Los movimientos de los activos son totalmente independientes entre sí. Lo que le pase al activo A no determina el comportamiento del activo B.

- Correlación Negativa (-1): Los activos se mueven en direcciones opuestas. Cuando las acciones caen debido a temores de recesión, los bonos del tesoro de alta calidad o el efectivo suelen mantener su valor o subir, actuando como un freno de emergencia para el portafolio.

Un buen portafolio diversificado busca combinar activos que no se mueven igual, con el objetivo de reducir el riesgo del inversor (Teoría de Selección de Carteras, Markowitz, 1952).

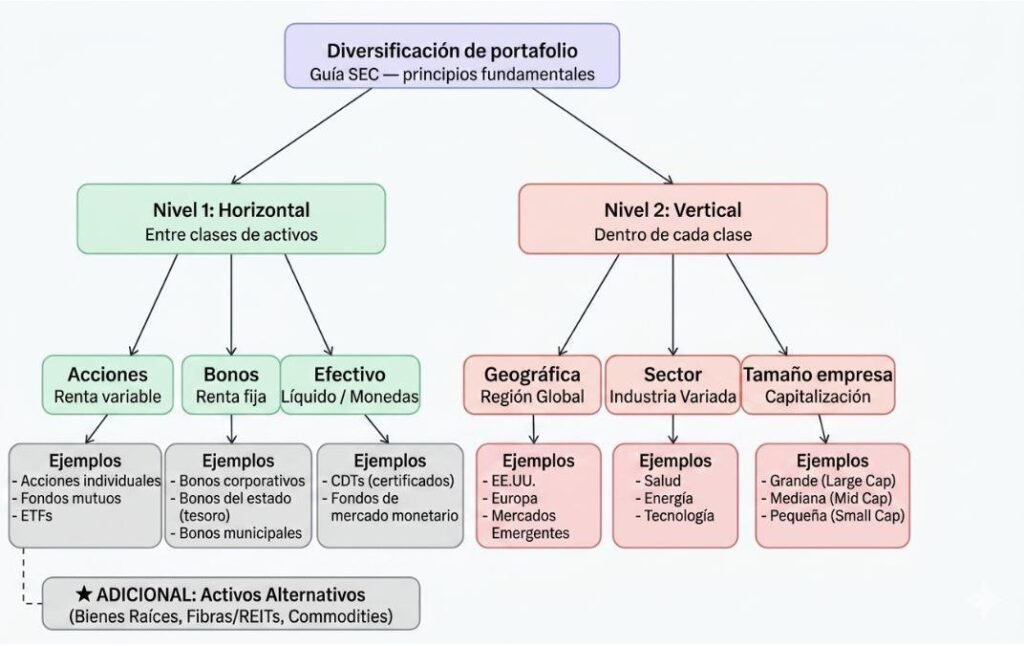

Los dos niveles de diversificación de un portafolio

Las escuelas de negocios recomiendan estructurar la diversificación en dos niveles independientes y complementarios: horizontal y vertical (Guía para Principiantes sobre Asignación de Activos, SEC).

Figura 3. Estructura de los niveles de diversificación

Nota: Elaboración propia, basado en los principios de asignación de activos de la U.S. Securities and Exchange Commission (SEC) y la clasificación de instrumentos del mercado financiero de la Bolsa de Valores de Colombia (bvc).

Diversificación horizontal entre clases de activos

Este paso se conoce técnicamente como asignación de activos (Asset Allocation). Consiste en decidir que porcentaje de su dinero ira parar a las acciones, que porcentaje y cuanto se quedara en efectivo (Guía para Principiantes sobre Asignación de Activos, SEC).

La diversificación horizontal define la estructura de riesgo de su vida financiera. Las acciones ofrecen un alto potencial de crecimiento, pero con una volatilidad elevada, Los bonos ofrecen rendimientos más bajos. El efectivo ofrece estabilidad absoluta inmediata y poder de compra para aprovechar oportunidades cuando los mercados caen.

Diversificación vertical dentro de cada clase de activo

En este paso una vez se ha decidido que el 70% de su portafolio estará en acciones, se debe diversificar dentro de esas acciones (Guía para Principiantes sobre Asignación de Activos, SEC). Donde toca segmentar por tres factores fundamentales.

- Sectores Industriales: No concentre todo en tecnología o en el sector inmobiliario. Distribuya sus inversiones entre sectores defensivos (como consumo básico, salud o servicios públicos) y sectores de crecimiento (como tecnología, servicios financieros o industria).

- Diversificación Geográfica: Evite invertir únicamente en las empresas de su propio país. Los mercados internacionales (Europa, Asia y Mercados Emergentes) suelen comportarse de forma distinta al mercado estadounidense o latinoamericano. Distribuir geográficamente lo protege de crisis políticas o cambiarias locales.

- Tamaño de las Empresas Incluir en su portafolio tanto corporaciones gigantes y consolidadas (Large Caps) como empresas medianas y pequeñas (Mid y Small Caps). Las empresas pequeñas suelen tener un riesgo mayor, pero ofrecen tasas de crecimiento mucho más aceleradas a largo plazo.

Cómo diversificar inversiones en la práctica

Históricamente, construir un portafolio diversificado requería un alto capital y contratar a corredores tradicionales que cobraban comisiones elevadas por cada transacción. Hoy en día, gracias a la tecnología financiera moderna, cualquier inversor minorista o trader puede diversificar globalmente desde montos muy bajos través de brokers regulados través de dos herramientas principales.

Los Fondos Mutuos y los ETFs (Exchange-Traded Funds)

Son vehículos de inversión de inversión colectiva que agrupan el capital de miles de personas para comprar cientos o miles de valores individuales de forma simultánea.

Al adquirir una participan de un ETF que replique por ejemplo el índice el índice S&P 500 (las 500 empresas públicas más grandes de EE.UU.), se estaría convirtiendo automáticamente en dueño de una fracción minúscula de compañías como Apple, como Apple, Microsoft, Amazon y Berkshire Hathaway. Mediante una única operación, obtiene un nivel de diversificación instantáneo que, de forma individual (Boletines Educativos sobre Fondos e Inversión Colectiva, SEC).

Las Acciones Fraccionadas

Antes se tenia que pagar precio completo de una acción, el cual puede ascender a miles de dólares Hoy en día, las plataformas modernas permiten comprar “fracciones” de acciones desde montos mínimos. Esto permite que cualquier inversor o trader construya un portafolio a medida con capital bajo, distribuyendo su dinero directamente en múltiples empresas líderes y logrando una diversificación personalizada sin necesidad de adquirir un fondo completo (Guía sobre Plataformas Digitales y Acciones Fraccionadas, FINRA).

Los tres pilares de una estrategia de inversión diversificada

No hay una formula única de diversificación, la mezcla perfecta depende de cada persona o inversor y además objetivos que se tenga. Se debe analizar varios factores importantes validados del mercado (Herramientas de Evaluación del Inversor, FINRA):

El Horizonte Temporal (Plazo de Inversión)

Tiempo total que dejará su dinero invertido antes de retirarlo. Los plazos largos (más de 10 años, como la jubilación) permiten portafolios agresivos con alta carga de acciones para recuperarse de caídas. Los plazos cortos (menos de 3 años, como la inicial de una casa) exigen portafolios conservadores en renta fija o fondos monetarios para evitar pérdidas de última hora.

Tolerancia al Riesgo

Es la capacidad psicológica y financiera para soportar pérdidas temporales sin caer en pánico. Su portafolio debe respetar sus límites emocionales; si ver una caída temporal le quita el sueño, su perfil es bajo y el diseño debe priorizar la estabilidad para evitar ventas impulsivas en los peores momentos.

El Rebalanceo Periódico (Mantener el Rumbo)

Con el tiempo, los movimientos del mercado alteran las proporciones originales de su portafolio de manera natural. Los expertos recomiendan rebalancear una o dos veces al año, vendiendo una pequeña parte de los activos que subieron mucho para comprar los que se quedaron rezagados (Guía sobre Asignación de Activos, SEC). Esto lo obliga sistemáticamente a cumplir la regla de oro: comprar barato y vender caro.

Conclusión: por qué la diversificación sigue siendo la mejor herramienta para proteger tu patrimonio

La diversificación no es para volverse millonario de la noche a la mañana, ni tampoco evita que experimente fluctuaciones temporales por los ciclos económicos. Su valor principal es la protección de su patrimonio para que ninguna quiebra corporativa individual, , crisis sectorial o colapso regional destruya los ahorros de su vida. Distribuyendo los riesgos de manera inteligente y disciplinada usted toma el control de su futuro económico, logrando que su capital crezca de forma sólida, y además de una manera tranquila (Guías de Gestión de Riesgo, SEC / FINRA).

Referencias

- U.S. Securities and Exchange Commission (SEC) / Investor.gov: Beginners Guide to Asset Allocation, Diversification, and Rebalancing e información general de educación al consumidor del portal estatal de Investor.gov. https://www.investor.gov/introduction-investing/investing-basics/investment-products/mutual-funds-and-exchange-traded-1

- Financial Industry Regulatory Authority (FINRA) Key Investing Concepts: Diversification and Risk”. Aporta la metodología oficial de separación y control del Riesgo No Sistemático (específico de una firma mitigable) y del Riesgo Sistemático (riesgo macroeconómico de mercado) https://www.finra.org/investors/investing/key-investing-concepts

- Teoría Moderna de Portafolio (Harry Markowitz y William F. Sharpe : Portfolio Selection” (1952) de Markowitz y “Mutual Fund Performance” (1966) de W.F. Sharpe, Referencias académicas: Markowitz, H. (1952). Portfolio Selection. The Journal of Finance. | Sharpe, W. F. (1966). Mutual Fund Performance. The Journal of Business. https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1540-6261.1952.tb01525.x

- Universidad de Barcelona. (2009). Presentación de Banca Privada, Gestión de Carteras y Gestión de Patrimonio. Máster en Mercados Financieros (Ciclo 2008-2009).

- Fintual (2024). Guía educativa sobre diversificación y optimización de carteras. Secciones informativas y blog de educación financiera, Fintual Chile. URL: https://fintual.cl

- Ollé, J. (2018). 10 gráficos estadísticos para aprovechar tus datos – Parte 3. Conceptos Claros. conceptosclaros.com

- Bolsa de Valores de Colombia [bvc]. (2026). Guía de productos y emisores del mercado de capitales colombiano. bvc Educación Financiera. bvc.com.co

- U.S. Securities and Exchange Commission [SEC]. (2026b). Investor Bulletin: Mutual Funds and ETFs – An Introduction. Office of Investor Education and Advocacy.

Escrito por:

Juan Camilo Quintana Barreneche – Consultor en Finanzas Personales y Mercado

LinkedIn: https://www.linkedin.com/in/juan-camilo-quintana-b/